Сейчас читают: Что такое ЦФА и как они помогают участникам ВЭД

-

01

Что такое ЦФА и как они помогают участникам ВЭД

Что такое ЦФА и как они помогают участникам ВЭД

Денис САНИН

ЦФА – новый вид финансовых инструментов, обладающих рядом преимуществ перед классическими решениями. Они упрощают взаимоотношения между участниками и делают рынок финансов доступным широкому кругу инвесторов. Помимо внутреннего рынка ЦФА способствует укреплению финансовых связей и во внешнеэкономической деятельности.

Определение

Цифровые финансовые активы (ЦФА) – это цифровые права на привычные финансовые инструменты, такие как денежный долг, акции или реальные активы, например, золото. Контроль за выпуском, обращением и погашением осуществляют операторы информационных систем (ОИС), а операции проходят с использованием распределенного реестра и смарт-контрактов. Регулятором на рынке ЦФА выступает Центральный банк, который следит за исполнением предписанных норм закона и утверждает список ОИС – на сегодняшний день их в реестре 18.

- ООО “Атомайз”

- ПАО “Сбербанк”

- ООО “Лайтхаус”

- АО “АЛЬФА-БАНК”

- ООО “Системы распределенного реестра”

- ООО “Токены”

- АКБ “ЕВРОФИНАНС МОСНАРБАНК”

- ПАО “СПБ Биржа”

- ООО “Блокчейн Хаб”

- НКО АО “НРД”

- АО “ТБанк”

- ООО “Токеник”

- ООО “ВТБ Капитал Трейдинг”

- АО “МРЦ”

- ООО “Компания БКС”

- АО “Банк Синара”

- ООО “МАДРИГАЛ ОИС”

- АО “Газпромбанк”

Использование распределенной бухгалтерской книги и смарт-контрактов позволило сократить цепочку посредников, снизить издержки и упростить выход на рынок заинтересованным сторонам. Теперь для получения софинансирования компании нет необходимости проходить трудозатратный листинг на бирже, а инвесторам, в свою очередь, не нужно открывать счет у брокера – достаточно зарегистрироваться у оператора. Сделки проходят автоматически посредством смарт-контрактов, надежно фиксируя все обстоятельства передачи цифровых прав.

Показатели

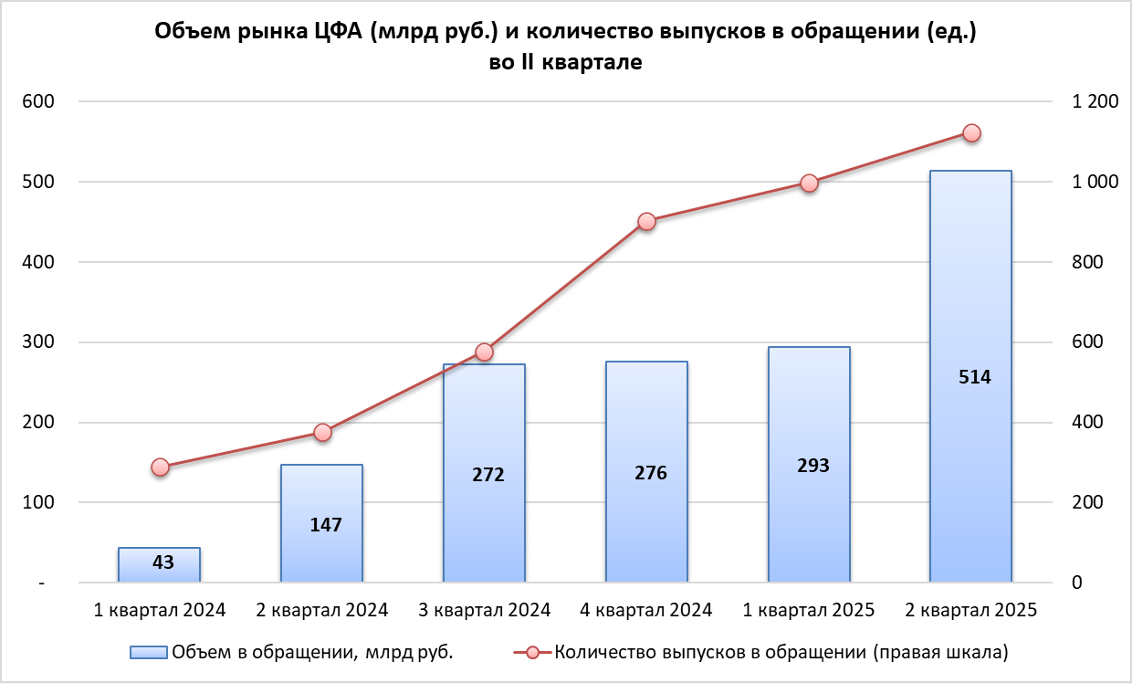

Регулирующий отрасль закон появился в 2020 году, а первые ЦФА были выпущены в 2022-м. С тех пор рынок развился до 514 млрд руб. выпущенных активов и 561 тыс. зарегистрированных пользователей.

Источник изображения: cbr.ru

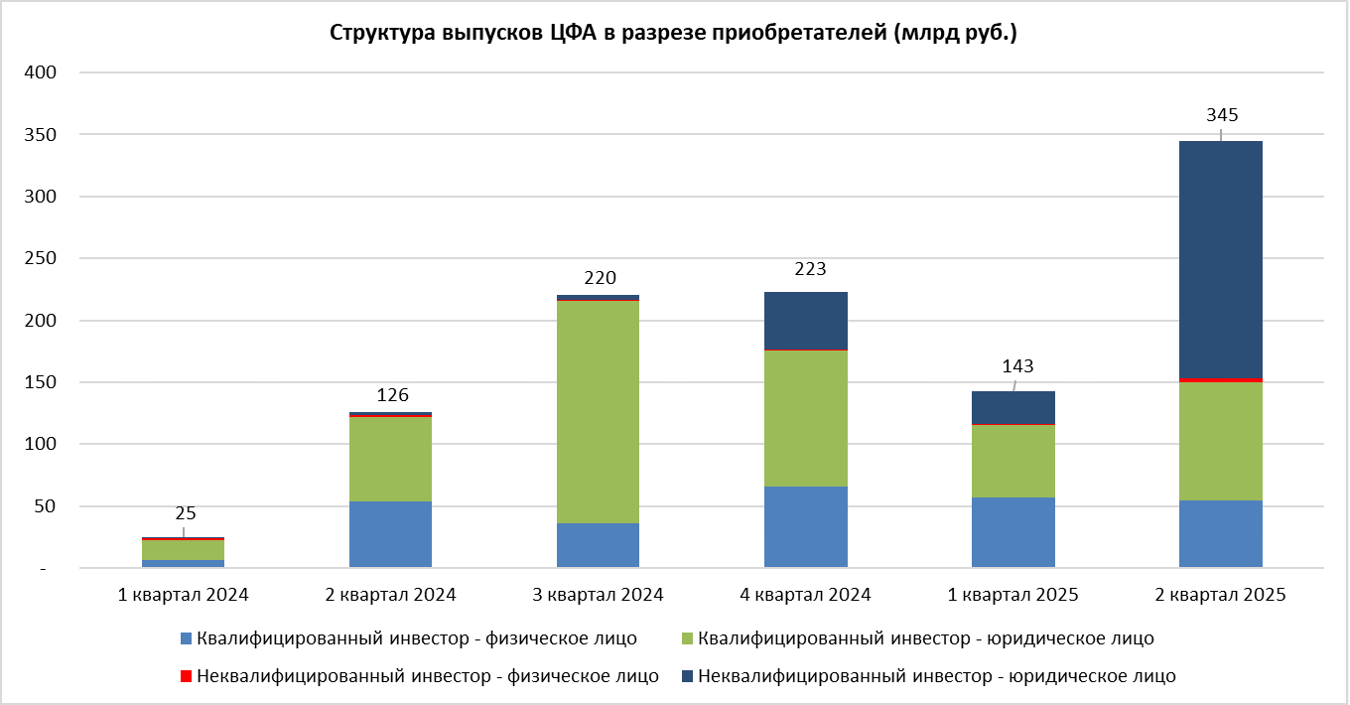

Во втором квартале текущего года впервые основными приобретателями выступили юридические лица – неквалифицированные инвесторы. Это говорит о росте востребованности ЦФА у широкого круга компаний.

Источник изображения: cbr.ru

Но основной импульс рынок получит, когда инструментом заинтересуется другая категория неквалифицированных инвесторов – физлица. Сейчас же на них приходится всего 1,2% от реализованных во втором квартале активов.

Виды ЦФА

Основной вид выпускаемых ЦФА – это ЦФА на денежные требования. Компании или банки через выпуск ЦФА привлекают инвестиции, а при их погашении выплачивают сумму займа вместе с доходностью. Так, 24 августа ООО «Озон Капитал» погасило ЦФА на 15 млн руб., доходность по которым составила 22,2%.

Помимо ЦФА на денежные требования есть еще ЦФА на участие в капитале непубличного АО, а также гибридные ЦФА – цифровые права на получение физического актива, на результаты интеллектуальной деятельности, выполнения работ или оказания услуг. Эти ЦФА не получили широкого распространения в виду сложностей выпуска и погашения обязательств по ним.

В качестве примера можно привести гибридные ЦФА на вино «Шардоне 2019» от винодельни «Николаев и сыновья», которые были размещены на платформе Токеон. Стоимость одного актива составляла 2600 руб., а погашение подразумевалось в денежном или натуральном виде на выбор инвестора: выплата номинала и доходности в 600 руб. или же получение бутылки вина.

ЦФА на ИЦП

Особняком стоят ЦФА на иностранные цифровые права (ИЦП). Если иностранный актив не противоречит требованиям российского законодательства, скажем, не связан с ценными бумагами из недружественных стран, то после проверки со стороны оператора он может быть размещен в виде ЦФА.

Первопроходцем стали ЦФА на рублевый стейблкоин А7А5, выпущенный в киргизском правовом поле при участии компании А7. Стейблкоин имеет привязку к российскому рублю в соотношении 1:1, а 100% обеспечения находятся в крупнейших российских банках. Кыргызстан же был выбран благодаря развитому криптовалютному законодательству и добрососедским взаимоотношениям.

Этот ЦФА уникален не только иностранным происхождением, но и мощным потенциалом использования в качестве расчетного инструмента, поскольку единственный из всех имеет реальный выход на криптовалютный рынок, свободный от региональных ограничений.

С 2024 года ЦФА разрешено использовать в международных расчетах по внешнеторговым контрактам. Механика довольно проста: в инвойсе фиксируются А7А5 в качестве формы оплаты и момент перехода права, российский импортер покупает ЦФА на платформе оператора Токеон и перечисляет их иностранному контрагенту, тот, в свою очередь, либо удерживает А7А5 для будущих сделок с российской стороной, либо конвертирует в рубли или иную валюту у партнера-оператора в своей юрисдикции.

Преимущества использования таких ЦФА в ВЭД заключаются в сокращении корреспондентских цепочек, снятии риска блокировки транзакций третьей стороной и сокрытии от внешнего наблюдения финансовых взаимоотношений, а также скорости проведения платежей. Операции по внешнеторговым расчетам с использованием ЦФА не облагаются НДС.

Фактические расчеты с использованием ЦФА уже проходили с Белоруссией, о чем упоминали глава Комитета Госдумы по финрынку Анатолий Аксаков и президент Торгово-промышленной палаты Сергей Катырин, а «Известия» в 2024 году писали о проработке вопроса расчетов в ЦФА с африканскими странами.

Недостатки ЦФА

ЦФА – это экспериментально-правовой режим (ЭПР), запущенный центробанком. Отсюда следует главный недостаток – нежелание регулятора допускать к нему широкие слои населения. Так, неквалифицированные инвесторы – физлица могут покупать ЦФА только на 600 тыс. руб. в год, а часть представленных активов для них попросту недоступна. Те же упомянутые ЦФА А7А5 могут купить только квалифицированные инвесторы – юрлица, а это требование по размеру собственного капитала от 200 млн руб.

Эльвира Набиуллина не раз отмечала, что за последние годы отношение регулятора к криптовалютам не изменилось. Центробанк в силу экономической необходимости готов к допуску крупных организаций на крипторынок и даже прорабатывает вопрос о запуске платформы, где участники смогут обмениваться криптовалютой и фиатом, но это вновь будет осуществлено в рамках песочницы со строгим контролем, жесткими правилами входа и запретом на использование криптовалюты в российской юрисдикции вне рамок ЭПР. Физлицам даже в статусе квалифицированных инвесторов доступ к площадке будет закрыт – следует из пресс-релизов центробанка.

Еще один недостаток ЦФА – низкая защищенность инвестора, по сравнению с банковскими вкладами. В случае банкротства эмитента и при отсутствии обеспечения обязательств залогом или поручительством держатели ЦФА попадают в третью очередь удовлетворения требований. В 2025 году семь эмитентов допустили дефолты по восьми ЦФА, крупнейшим из которых стала невыплата 500 млн руб. компанией «Форте Хоум ГмбХ».

Планы на 2026 год

Вопреки недостаткам и скептическому настрою ЦБ к отдельным направлениям, рынок ЦФА растет значительными темпами. В ближайший год ожидается запуск ЦФА на золото и другие реальные активы, должна появиться платформа по работе с криптовалютами для суперквалов, а для неквалов-физиков – ЦФА с привязкой доходности к ключевым рыночным индикаторам (аналог биржевых индексов).

Цифровизация финансов признается ЦБ и Минфином одним из экономических драйверов, где ЦФА – это одно из ключевых направлений. Без смягчения регуляторной политики будет сложно добиться широкого применения новых инструментов на практике. На прошедшем в октябре форуме «Цифровые финансы: новая экономическая реальность» директор Департамента инфраструктуры финансового рынка ЦБ Кирилл Пронин рассказал о грядущих регуляторных послаблениях, которые напрямую касаются и ЦФА А7А5: «Мы дадим возможность юридическим лицам приобретать инструменты для квалифицированных инвесторов без ограничений… И что важно, мы дадим возможность иностранным инвесторам без ограничений приобретать такие инструменты. С учетом потенциальной интеграции рынка цифровых активов с иностранными рынками, нам кажется, что эти изменения важны».