Сейчас читают: Нужно больше золота

-

01

Нужно больше золота

Россия запускает токен, привязанный к благородному металлу

Денис САНИН

Как платежный инструмент золото использовалось веками, а в отдельных регионах — тысячелетиями. Но технический прогресс и развитие финансовой отрасли привели к повсеместному отказу от благородного металла в качестве средства платежа. Почему же сейчас мы все чаще слышим разговоры о желании вернуться к нему в международных расчетах, а правительства рекордными темпами пополняют госрезервы слитками? Какие особенности золота вынуждают нас откатиться на пару столетий назад?

Золото завоевало популярность в расчетах благодаря своим уникальным свойствам:

• Инертность. Будучи инертным металлом, оно сохраняет свой вид и физические характеристики в неблагоприятных условиях. Ему не страшны пожары, наводнения или долгое пребывание в земле, стало быть, накопления в этом металле легче сберечь.

• Делимость. Слиток можно разделить на сколько угодно частей, любая его часть будет стоить пропорционально весу; также части можно сплавить обратно в единый слиток.

• Ограниченность. Золотые запасы ограниченны — золота имеется ровно столько, сколько удалось добыть из недр земли. Его нельзя синтезировать, что только добавляет ценности.

• Редкость. Со временем золото дорожает, так как скорость добычи остается на низком уровне, а спрос растет.

• Однородность. Не важно, где и по каким технологиям было добыто золото, если оно одной пробы, то будет иметь одну и ту же ценность.

Первые упоминания об использовании золота в качестве платежного инструмента относятся к III–II тысячелетиям до нашей эры. Например, в дошедших до нас Амарнских письмах середины XIV века до н.э. царь Митанни Тушратта пишет египетскому фараону: «Почему ты послал мне только две мины золота? Пришли много золота! Что тебе нужно из моей страны — напиши, и это будет послано тебе». В этом примере присутствуют и мера весов для золота (одна мина — около полукилограмма), и предложение обмена золота на товары из Митанни.

В качестве денег золото впервые фигурирует в Лидии в VII–VI веках до н.э., когда из него чеканят стандартные монеты, используемые как в международной торговле, так и во внутренних платежах. В частности, в документах упоминаются налоговые сборы в золотых монетах — статерах.

С этого времени золотые монеты стали использоваться все чаще и появляться повсеместно. Так, в Европе в IV веке начинает обращаться византийский solidus, а в Центральной Азии в VI веке — динар. Золото ценилось везде, оно стирало культурные различия и помогало в международной торговле. Кульминацией его признания в качестве платежного инструмента стало принятие золотого стандарта в ряде стран — от США до России.

Каждому по стандарту

Веками золото в самых разных землях циркулировало параллельно с национальными денежными единицами. Например, червонцы начали выпускать еще при Петре I, но более ходовыми были медяки и рубли, привязанные к серебру. В конце XVIII столетия появляется ассигнационный или бумажный рубль, который со временем все больше теряет привязку к серебру. К тому же само серебро стало сильно дешеветь из-за открытия новых рудников.

Между тем Запад переходит на золото: оно более устойчиво в цене, что помогает обуздать инфляцию и активизировать внешнюю торговлю. Великобритания, Германия, скандинавские монархии, США постепенно отказываются от серебра в пользу золотого стандарта. России для удовлетворения международных сообщений не остается другого выхода, как последовать их примеру — золотой стандарт вводится реформой Витте в 1897 году.

Золотой стандарт — это жесткая привязка национальной валюты к стоимости золота с возможностью свободного обоюдного обмена. Для России, с одной стороны, это вылилось в мощный приток иностранных инвестиций (по оценке PBS Commanding Heights, к 1913 году около трети всех капиталов в России были иностранными), развитие финансовой отрасли и тяжелой промышленности; с другой стороны, привело к росту налоговой нагрузки для деревни, росту международной долговой нагрузки и увеличению процикличности.

Последнее обстоятельство ударило по всем странам с золотым стандартом с началом Первой мировой войны — внешняя угроза требовала перехода на военные рельсы, но денег для этого не было, как и возможности напечатать больше. Это вылилось в серьезный кризис и отказ от золотого стандарта Германии, России, Франции, Великобритании, стран Скандинавии и Японии. Позже некоторые державы ненадолго к нему вернулись, но Великая депрессия в США поставила в истории золотого стандарта окончательную точку.

Могильщик империй

Военный и экономический кризисы обнажили ключевую проблему золотого стандарта — государство не может выдать себе кредит для решения насущных потребностей. Если золота не хватает, экономика сталкивается с рецессией, а государство — со сложностью финансирования затратных проектов. То же самое происходит при дефиците торгового баланса — золото утекает из страны из-за преобладания импорта, и недостаток денег в обороте приводит к кризису; тогда как в системе плавающих курсов она бы имела дело с девальвацией национальной валюты, удорожанием зарубежных товаров и снижением спроса на них (условное подобие саморегуляции).

Когда началась Первая мировая и правительства осознали, что для покрытия расходов придется опустошить золотые резервы, они чуть ли не синхронно объявили об отказе от золотого стандарта и отвязке курсов национальных валют. Как результат — девальвация, инфляционный взрыв и рост социальной напряженности, приведший к революциям в четырех империях.

Так почему же при всех выявленных недостатках вновь поднимается вопрос об использовании золота как минимум в международных расчетах? Причин тому две — долларизация мировой экономики и отсутствие более универсальных, чем золото, альтернатив.

От Бреттон-Вудса до Ямайки

Под конец Второй мировой войны антигитлеровская коалиция пришла к созданию Бреттон-Вудской системы, где доллар оказался привязан к золоту в расчете $35 за унцию, а остальные валюты привязывались уже к доллару под определенным курсом, который мог периодически корректироваться. Для США это было выгодно, поскольку они стали глобальным кредитором, распространяя зависимость от доллара; остальным странам нужна была ликвидность для восстановления, и только Штаты, имеющие к тому времени 2/3 золотых запасов, могли взять на себя эту функцию.

Проблема Бреттон-Вудской системы заключалась в том, что ее ядром вновь стал золотой стандарт со всеми его недостатками. США пользовались своим доминирующим положением, активно финансируя внешнюю политику и строительство военных баз по всему миру. Кульминацией стала Вьетнамская война, расходы на которую по сегодняшним ценам составили бы $1 трлн. Очень быстро мир пресытился долларами и стало понятно — курс $35 за унцию не отвечает реальному положению вещей. Страны стали активнее обменивать долларовые запасы на золото. Франция в середине 1960-х годов отмечает, что текущая система дает США «непомерно привилегированное положение», поэтому вместо бумажных записей о перетасовке резервов она начинает методично предъявлять накопленные доллары к обмену на физическое золото.

В августе 1971 года, когда очередной французский корабль пришел в порт Нью-Йорка для обмена долларов на золото, Никсон объявил о закрытии «золотого окна». Это был конец Бреттон-Вудской системы с последующим переходом на Ямайскую систему плавающих курсов.

Страхи гегемона

Мир в очередной раз убедился, что жесткая привязка фиата к золоту не работает, такая система лишена гибкости в постоянно меняющейся конъюнктуре рынка. Но проблемы с попыткой привязаться к золоту нисколько не навредили его статусу платежного и сберегательного инструмента. Скорее наоборот — опыт Франции показал, что только золото имеет ценность, когда необходимо расставить все точки над i.

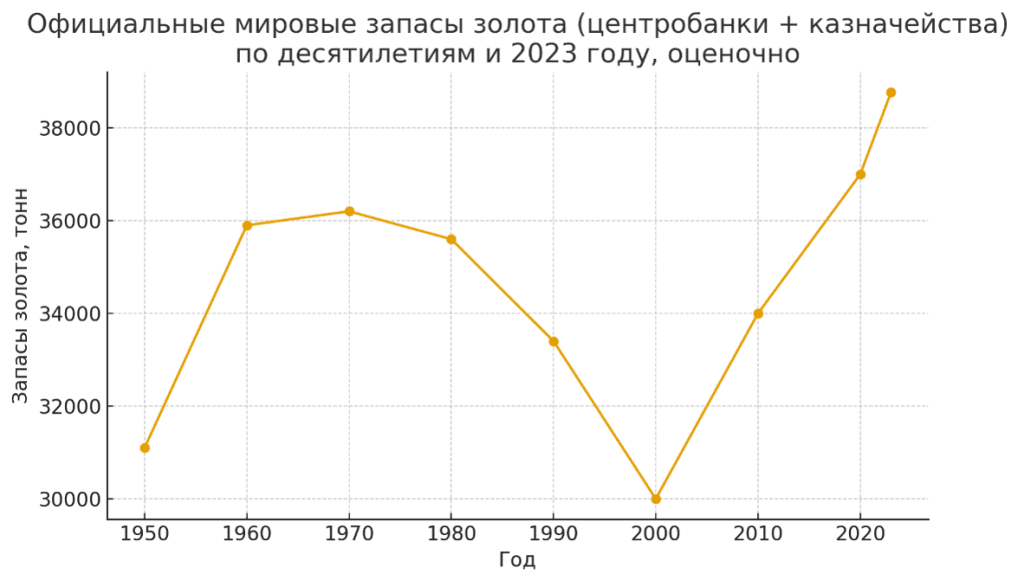

Но доллар к тому времени уже успел закрепиться в роли мирового платежного средства: его доля как в международных расчетах, так и в резервах центральных банков установилась выше 50%. Для международной торговли наличие стабильной, пусть и зарубежной, валюты большой плюс — это упрощает расчеты и нивелирует риски, связанные с волатильностью валют восстанавливающихся после войны стран. Это был отлаженный и принимаемый большинством механизм, поэтому доля золота в ЗВР стран постепенно снижалась с 1980-х до 2000-х годов.

Однако кризис 2008 года, очередной запуск печатных станков и многократный рост баланса ФРС повернули настроения вспять. Позже США сами подложили свинью под доллар, когда начали его использовать в качестве инструмента давления. Вот как бывший министр финансов США Джанет Йеллен высказалась по данному поводу: «Есть риск, что, когда мы используем финансовые санкции, завязанные на доллар, мы потенциально подрываем его гегемонию».

Наиболее ярко это проявилось в принятии санкций против России, когда финансовые организации и банки стали включаться в черный список SDN не по объективным (уличение в финансовых махинациях или спонсорство терроризма), а по политическим причинам. На текущий момент в SDN фигурирует свыше 150 российских банков, из-за чего им закрыта возможность расчетов в долларах. Это стало сигналом не только для России, но и для всего мира — доллар не столько удобный, сколько политически ангажированный механизм расчета.

БРИКС и дедолларизация

На саммитах БРИКС все чаще стали звучать призывы к разработке своего универсального платежного инструмента, свободного от контроля и влияния Запада. Рассматривались варианты создания общей наднациональной валюты, привязанной к корзине валют, но пока эту идею отодвинули на второй план из-за большой разницы в экономиках стран-участниц.

Более же вероятно появление золотого токена — криптовалюты, привязанной к стоимости драгоценного металла и курсирующей по рельсам технологии распределенного реестра. Это может быть реализовано двумя путями.

Первый путь: страны создают общий золотой фонд с физическим золотом и выпускают цифровую версию прав на него — золотой токен. Количество токенов распределяется в соответствии с объемом внесенных слитков. После этого страны свободно обмениваются между собой товарами, проводя расчеты в токенах. Это дает высокую скорость операций, отсутствие необходимости физического перемещения слитков, прозрачность и надежность сделок, но неудобно в реализации.

Второй путь — доверительный. Страны договариваются, что принимают для расчетов золотой токен, выпущенный одной из участниц БРИКС. Эмитент, в свою очередь, обеспечивает беспрепятственный обмен национальных валют на токен и обратно согласно текущим курсам валют и цен на золото. И уже есть определенные наработки в этом направлении.

Золотой вексель

Россия среди стран БРИКС занимает первое место по запасам с 2300 т золота, согласно данным МВФ. Это эквивалентно $307 млрд, что покрывает от половины до трети всего торгового оборота внутри блока. При увеличении объема операций с использованием токена России будет проще всех нарастить золотые резервы до требуемого уровня.

В ноябре были сделаны первые шаги в этом направлении: правительство по предложению Минфина, ПСБ и А7 утвердило создание ООО «Росвексель» с государственным участием в 15%. В распоряжении правительства цели создания компании не раскрываются, но опыт А7 в запуске таких продуктов, как стейблкоин А7А5 и золотой вексель А7, намекает на скорое появление золотого токена с государственным участием и обеспечением на уровне ЗВР.

Конец истории?

Исторический экскурс демонстрирует, что во времена кризиса и геополитической напряженности мировое сообщество безапелляционно возвращается к золоту как наиболее надежному инструменту для расчетов и сбережений. Это отражается и на котировках: с каждым военным конфликтом или экономическим потрясением сильнее растет спрос на фундаментальный актив.

Современным исключением стал период с 1980-х по 2000-е, когда США за счет усилий Пола Волкера обуздали инфляцию, распался просоветский блок, «холодная война» официально закончилась, а мир, казалось, окончательно повернулся в сторону глобализации (добавим появление Интернета, ставшего ее катализатором). Цена золота неуклонно снижалась, и центральные банки потеряли к нему былой интерес. Доллар США, напротив, казался надежным и удобным активом как для резервов, так и для международных расчетов. Американский фондовый рынок столкнулся с небывалым приливом иностранных инвестиций.

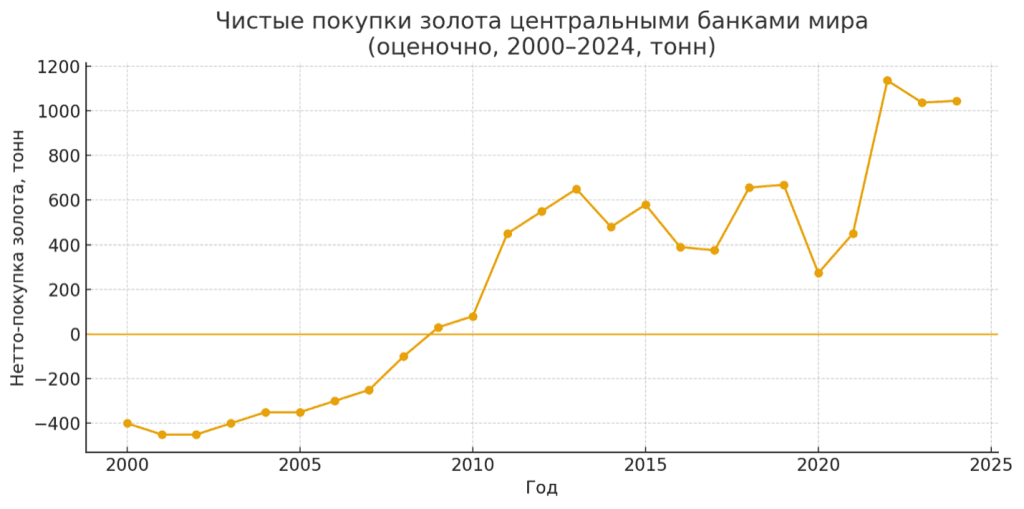

Но политика и экономика идут рука об руку. Пузырь доткомов, затем ипотечный кризис, активная печать долларов и использование американской валюты в качестве меры принуждения — все это разрушило флер глобализации, а золото вновь стало востребованным активом при пополнении резервов. В 2022 году был установлен исторический рекорд — в совокупности центральные банки купили 1136 т золота.

Цифровые технологии открывают новую веху в применении золота, поскольку теперь оно может путешествовать по проводам, обладая теми же незыблемыми характеристиками: к инертности, делимости, ограниченности, редкости и однородности теперь добавились скорость, прозрачность учета и легкость в логистике. Появление золотого векселя, токена с государственным участием, обеспеченного физическим золотом, — закономерный итог исторических событий.