Сейчас читают: Невымученные уроки

-

01

Невымученные уроки

Независимый Центробанк — результат системной эволюции и залог устойчивости финсектора

Денис САНИН

Экономическая политика требует тонкого баланса между решением текущих задач и сохранением долгосрочной стабильности. Такие меры, как стимулирование инвестиций, снижение стоимости кредитов или регулирование валютного курса, безусловно, направлены на преодоление актуальных вызовов. Однако их реализация нуждается в тщательной проработке: даже инициативы с очевидными быстрыми преимуществами могут повлечь непредвиденные последствия. Важно, чтобы благие намерения не подрывали устойчивость экономической системы, не становились, как говорит одна мудрость, дорогой в преисподнюю…

Даже при условии преследования единой цели в виде благосостояния граждан между политикой и экономикой сохраняются противоречия. В первую очередь они заключаются в горизонте планирования событий. Так, пришедший к власти новый президент или партия стремятся в короткие сроки продемонстрировать свою полезность обществу через бурный экономический рост, сокращение безработицы или решение геополитических притязаний. Им нужны быстрые результаты, к которым экономика страны может быть вовсе не готова.

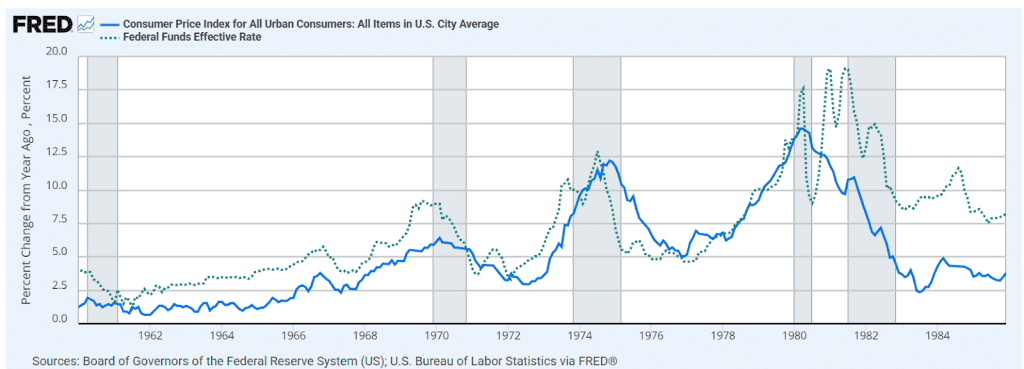

Наглядным историческим примером служит стагфляция (сочетание экономического спада и инфляции) 1970-х в США. Триггером стал резкий скачок нефтяных цен, повысивший издержки бизнеса и приведший к росту инфляции и безработицы. В этих условиях у правительства возник соблазн стимулировать экономику через более мягкие денежно-кредитные условия и расширение спроса.

В 1969 году новым президентом стал Ричард Никсон, который для осуществления своей политической воли назначил на пост председателя ФРС лояльного Артура Бернса. Записи разговоров из Белого дома констатируют, что Никсон требовал от Бернса снижения ключевой ставки для стимулирования экономического роста и сокращения безработицы. Для сокрытия реальной инфляции в это же время применялась «заморозка» цен и зарплат в соответствии с Законом об экономической стабилизации от 1970 года.

Какое-то время все эти меры худо-бедно работали, но, когда возник серьезный дефицит по отдельным товарам, программу пришлось свернуть. Инфляция закономерно вернулась с удвоенной силой, а инфляционные ожидания нанесли мощный удар по вере в силу доллара (в это же время доллар был окончательно отвязан от золота).

На графике хорошо видно, как мягкая монетарная политика ведет к еще большему росту цен: только приход Пола Волкера в ФРС и значительное повышение ключевой ставки в 1980-х смогли развернуть инфляционную спираль.

Источник изображения: fred.stlouisfed.org

Научный подход

Подобные исторические события послужили базой для формирования теоретических моделей. В частности, Финн Кюдланд и Эдвард Прескотт, получившие Нобелевскую премию, изложили влияние политики на экономику в концепции динамической макроэкономики и временной несогласованности.

Концепция временной несогласованности раскрывает неэффективность политических обещаний, когда оптимальное долгосрочное обязательство в виде низкой инфляции уступает соблазну краткосрочного стимула (смягчения монетарной политики для поддержки занятости или роста деловой активности). Интерпретируя этот стимул, экономические субъекты закладывают его в ожидания — и тогда инфляция повышается, а реальный рост экономики оказывается краткосрочным или не проявляется вовсе.

Звучать может немного запутанно, если не раскрыть в полной мере понятие инфляционного ожидания (далее — ИО). ИО — это субъективные прогнозы экономических агентов (населения, предприятий, банков) относительно будущего уровня инфляции. Прогнозы строятся на основе новостей, самостоятельной фиксации роста цен, текущих политических и экономических событий и оценки действий Центрального банка. Если ИО высокие, потребители и бизнес начинают активнее закупать товары и сырье впрок, чтобы защитить себя от будущего роста цен. Тем самым они разгоняют уже реальную инфляцию. ИО намного опаснее, так как способны вызвать инфляционную спираль, а для их выявления регуляторы вынуждены прибегать к социологическим методам исследований.

Так, временная несогласованность проявила себя во времена Никсона, когда попытка стимулирования экономики мягкими мерами привела к еще большему кризису. Во избежание повторения ошибок прошлого экономисты предложили простой и эффективный рецепт — Центральный банк должен обладать высокой автономией и независимостью при проведении денежно-кредитной политики. Независимость должна быть не иллюзорной, а убедительной. Если же независимость и сила ЦБ подвергаются сомнению, на сцену вновь выходят ИО со всеми вытекающими негативными последствиями.

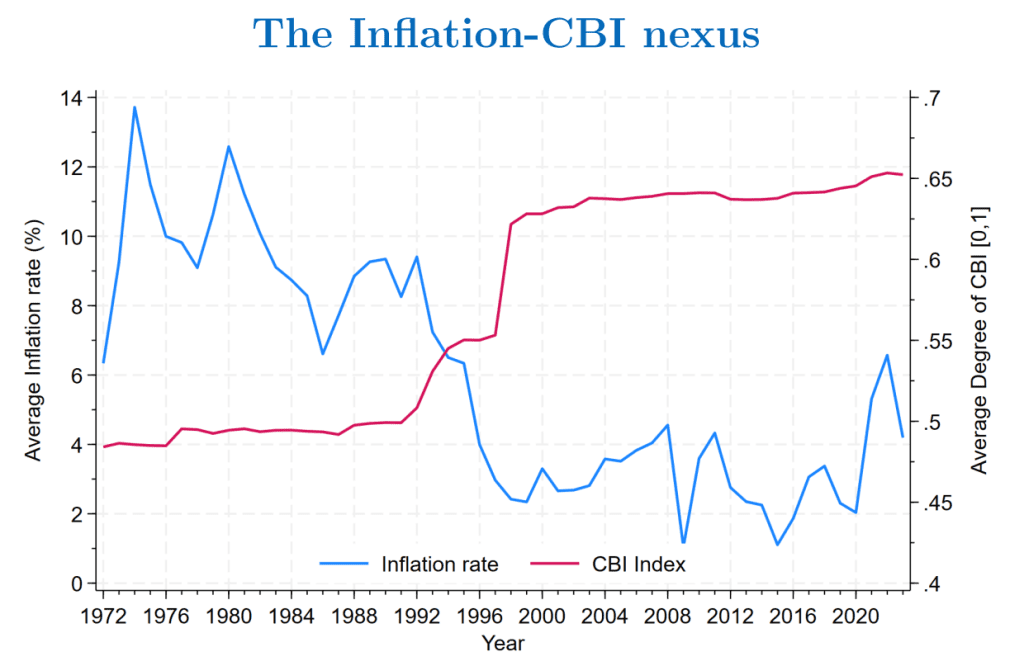

Необходимость в крепкой руке Центробанка имеет подтверждение не только в виде постулатов, но также математических моделей и статистических исследований. В 2022 году итальянским экономистом Давидом Ромелли был предложен индекс независимости центральных банков (CBI), который показал высокую корреляцию с инфляцией. CBI измеряет степень независимости центральных банков от правительств на основе анализа их уставов, местного законодательства, а также методов назначения руководства, целей денежно-кредитной политики, ограничений на кредитование государства и прозрачности деятельности. CBI получил высокое признание и используется в методологиях учета такими организациями, как МВФ, CEPR и SUERF.

Источник изображения: suerf.org

Турецкие горки

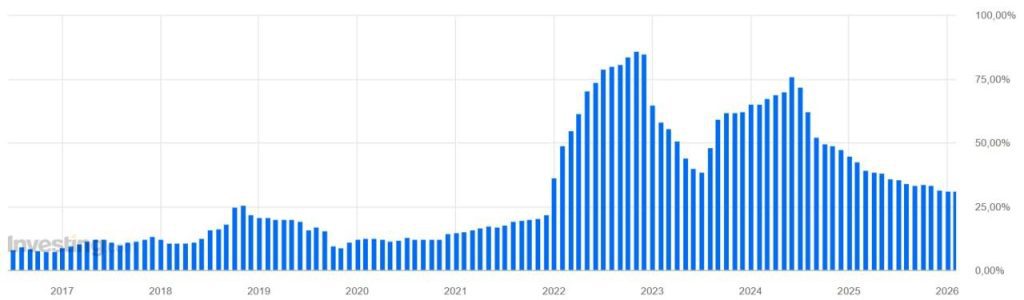

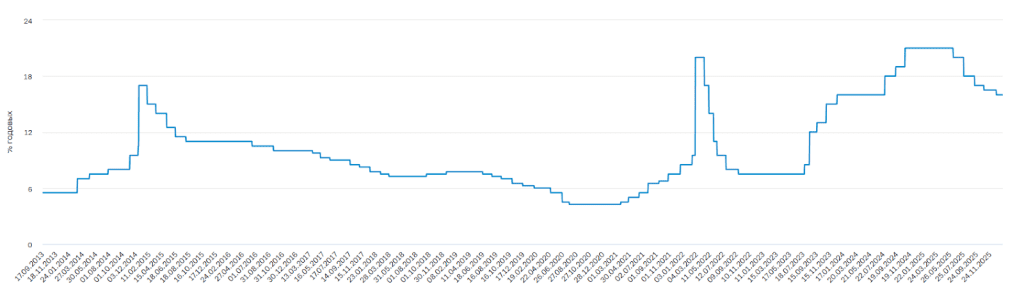

Казалось бы, есть теория, статистические и прогнозные модели, которые себя отлично зарекомендовали. Но всегда найдется человек, способный бросить вызов научным доктринам. В современной истории им стал президент Турции Реджеп Эрдоган, который со стагфляцией решил бороться снижением ключевой ставки и стимулированием кредитования. Точь-в-точь как его коллега Никсон в 1970-е.

С таким подходом был не согласен глава Центробанка, и тогда Эрдоган начал перебирать кандидатов: в период с 2019-го по 2021-й он уволил трех председателей ЦБ, пока не остановился на Шахапе Кавджиоглу, согласившемся на радикальное снижение ключевой ставки.

Итак, вопреки учебникам и высокой инфляции ставка за два года была снижена с 19 до 8,5% в феврале 2023 года. Экономика оказалась перегрета: предчувствуя дальнейший рост цен, бизнес и население нарастили покупки товаров и сырья, в том числе при помощи подешевевших кредитов. Из-за дефицита товаров и роста денежной массы инфляция за тот же период подскочила с 15 до 85% (пик в октябре 2022 года).

Инфляция в Турции, г/г. Источник изображения: investing.com

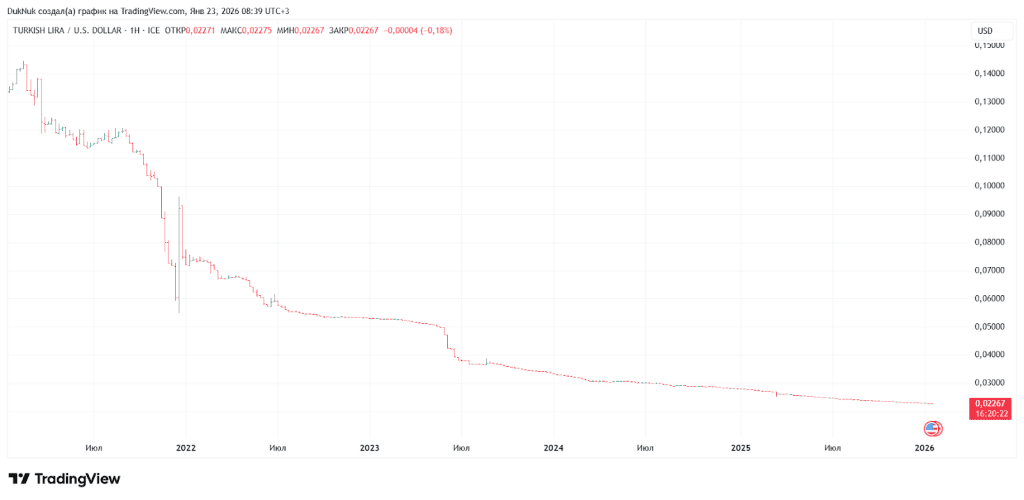

Помимо товаров, повышенным спросом стали пользоваться иностранные валюты и криптовалюта. Это оказало негативное влияние на лиру. Пожар стали тушить при помощи золотовалютных резервов, покупая на них нацвалюту. Но, как и с ИО, это дало обратный эффект — экономические субъекты увидели, как быстро тает финансовая подушка страны, и, поддавшись панике, только нарастили покупку «твердых» финансовых инструментов. Курс лиры обрушился как карточный домик, а денег на спасение больше не оставалось: за пять лет она потеряла 84% стоимости по отношению к доллару.

Источник изображения: tradingview.com

Одна из ключевых проблем экономических процессов — крайне высокая инерция. Однажды попав в серьезный кризис и столкнувшись с галопирующей инфляцией, вернуться в нормальное русло очень тяжело. Спустя несколько лет Эрдоган понял, что был неправ, и позволил ЦБ возобновить жесткий подход к монетарной политике — в 2024 году ключевая ставка взлетела до 50%.

Но доверие к ЦБ и правительству серьезно подорвано, и теперь Турции понадобятся десятилетия взвешенной и грамотной финансовой политики, прежде чем ключевые экономические показатели вернутся к нормальным значениям.

Как по конспекту

Однако есть и обратный пример, когда ЦБ может и использует свои возможности на полную катушку. В 2022 году Россия столкнулась с невероятным по силе вызовом — попыткой ограничить ее участие в международной финансовой системе и дестабилизировать экономическую обстановку в стране. Отключение от SWIFT и включение российских банков во всевозможные черные списки, уход международных платежных агрегаторов, отказ от российских товаров и услуг и многое другое — все это в совокупности должно было привести к идеальному шторму в финансовой системе и обрушить национальную валюту.

Рубль закономерно перешел в крутое пике, но ЦБ РФ не стал ограничиваться полумерами — ключевая ставка была повышена с 9,5 до 20%. Это одно из крупнейших одномоментных повышений в мире и отличная реализация теоретических построений по нормализации обстановки. Более того, мера отчасти несла превентивный характер, так как произошедшие события на тот момент еще не отразились на инфляции.

Ключевая ставка ЦБ РФ. Источник изображения: cbr.ru

Правительство также не осталось в стороне: были приняты такие своевременные шаги, как требование к экспортерам об обязательной продаже валютной выручки и ограничение на снятие валютной ликвидности. Все вместе это позволило нейтрализовать большую часть удара по экономике и стабилизировать положение.

Погром в учительской

Однако ни одна страна не застрахована от амбиций политического руководства: в 2026 году мир в очередной раз удивил Дональд Трамп, перешедший от критики ФРС к уголовному преследованию.

Трамп критиковал регулятора еще в первый президентский срок за относительно высокую ключевую ставку. Но поделать с этим ничего не мог — законодательно закреплено, что ФРС проводит монетарную политику независимо от воли и мнения президента. Он пытался переубедить ее председателя Джерома Пауэлла сначала уговорами, а затем грубой критикой, называя последнего «врагом народа», «неудачником», «дураком» и «абсолютным идиотом».

Наконец, Трамп нашел способ устранить Пауэлла — Департамент юстиции инициировал против него уголовное расследование за перерасход средств при реконструкции здания ФРС в Вашингтоне. Обычно сдержанный Пауэлл в этот раз не стал молчать и публично заявил о политизированности дела: «Угроза уголовных обвинений — это следствие того, что ФРС устанавливает ставки, не следуя предпочтениям президента».

Понимая, как много поставлено на карту, только в Штатах в поддержку Пауэлла высказались три бывших главы ФРС, четыре экс-министра финансов, бывшие главы Совета экономических консультантов при президенте, действующие представители ФРС и ФРБ, а также ведущие экономисты и профессора университетов. Международное сообщество тоже не осталось в стороне: руководители ведущих мировых центральных банков подписали совместное заявление, выражая озабоченность и солидарность с Пауэллом.

Если же говорить о потенциальных последствиях дальнейшего хода дела и привлечения Пауэлла к ответственности, то они будут иметь долгосрочный и негативный эффект. Доверие к независимости регулятора будет подорвано, вырастут ИО и плата за риск, а в конечном счете и ключевая ставка, за снижение которой так ратует Трамп. И не стоит забывать о финансовых рынках, которые, интерпретируя произошедшие события, как минимум столкнутся с ростом волатильности.

Не навредить!

Турецкий сценарий — наглядный пример того, что происходит с экономикой, когда в нее беззастенчиво вмешивается политика. США — это предупреждение, что даже хорошо развитая экономически страна не защищена от подобных рисков. Что следует вынести нам из зарубежных примеров?

В адрес Эльвиры Набиуллиной уже не раз звучала критика за удержание высокой ставки. Член думской фракции КПРФ Сергей Гаврилов заявил в 2025 году: «Сегодняшняя политика высоких ставок ощутимо давит на экономику: тормозится не только потребительский спрос, но и производство». Ему вторит зампред Комитета Госдумы по экономической политике Михаил Делягин: «Очень приятно было услышать от президента очень умные слова, очень правильные слова, очень верные слова. Ждем, когда завтра Набиуллина все это перечеркнет жирно крест-накрест своими практическими действиями».

Но что еще хуже — ряд политических деятелей не устраивает независимость ЦБ в проведении монетарной политики, и они активно призывают к ограничению свободы действий регулятора. В частности, фракция «Справедливая Россия» внесла в Госдуму законопроект об усилении парламентского контроля за деятельностью ЦБ РФ. Вот как его прокомментировал председатель партии Сергей Миронов:

«Мы предлагаем увеличить состав Национального финансового совета (НФС) Банка России с 12 до 21 человека: пятеро — сенаторы Совета Федерации, пятеро — депутаты Государственной думы, пять человек должны направляться Президентом РФ, еще пятеро — от Правительства России и председатель Банка России.

Далее предлагаем ввести процедуру предварительного рассмотрения Советом решений ЦБ РФ об изменении процентной ставки более чем на 100 базисных пунктов. В законопроекте говорится, что Банк России должен направлять представителям Совета обоснование повышения или снижения ключевой ставки для проведения публичного обсуждения и голосования по этому вопросу. Результаты обсуждения ЦБ РФ должен учитывать во время принятия окончательного решения.

Принятие такого законопроекта повысит прозрачность, качество работы финансового регулятора и экспертизы решений по изменению ключевой ставки. Это крайне важно, потому что ее размер влияет на экономику, промышленность и финансовое положение граждан, а нынешняя запредельная ключевая ставка уже не первый год сильно тормозит развитие страны».

Сейчас проходит предварительное рассмотрение данного законопроекта, который прямо бьет по независимости регулятора. В случае его принятия правительство через НФС сможет ограничивать деятельность ЦБ — в частности, регулятор не сможет самостоятельно, без одобрения изменить ключевую ставку более чем на 1% (100 б.п.).

Учитывая характер критики ЦБ, НФС всеми силами будет препятствовать не только резкому изменению ставки, но и ее высоким значениям. На практике это выльется, во-первых, в невозможность своевременного и резкого повышения ключевой ставки, как это произошло в марте 2022 года; во-вторых, в недостаточно жесткую позицию регулятора в борьбе с инфляцией.

И то, и другое губительно на долгосрочной дистанции, поскольку попытка стимулировать экономику в текущих условиях с повышенным дефицитом бюджета и крайне высокими государственными расходами приведет к росту инфляционных ожиданий, темпов роста цен и девальвации рубля.

Независимость Центробанка стала следствием финансовой эволюции — исторические примеры не раз демонстрировали, насколько это жизненно важно. Вляпаться в «турецкий сценарий» можно за какие-то пару лет, но стабилизация курса потребует десятилетия…